Dentro de una “unidad familiar”, los integrantes deben decidir si presentan la declaración de la renta de manera individual o de manera conjunta. Elegir una u otra vía dependerá de la situación económica de cada cónyuge, de si se tienen hijos en común, si hay alguna otra deducción aplicable…

- ¿Cuál conviene más?

Dependerá de múltiples factores, como si uno de los dos miembros de la pareja está en paro o tiene unos ingresos muy bajos, si los hijos reciben algún tipo de renta, si hay deducciones…

Como norma general, la declaración de la renta conjunta interesa a los matrimonios en los que uno de los cónyuges no recibe ingresos o si los recibe son muy bajos. También será recomendable para las familias monoparentales cuando los hijos no perciben rentas. No obstante, los expertos recomiendan usar algún simulador para saber qué opción es más conveniente en cada caso concreto

- Si ambos cónyuges trabajan

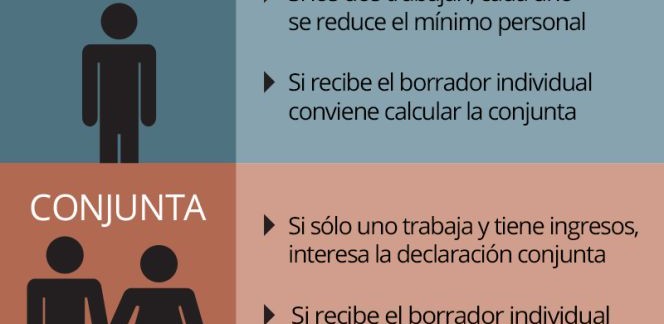

En el caso de que ambos cónyuges trabajen, normalmente es más conveniente que cada uno presente la declaración individual (ha subido desde los 5.151 euros de la campaña anterior), es decir, una reducción conjunta de 11.100 euros.

Si se optara por la declaración conjunta, el mínimo sería el mismo (5.550 euros), con independencia del número de miembros que integran la unidad familiar. Además, se aplicaría una reducción en la base imponible de 3.400 euros anuales por tributación conjunta en caso de unidad familiar compuesta por matrimonios no separados legalmente. Aún así, el total de ambas reducciones sería de 8.950 euros, por debajo de los 11.100 euros de dos declaraciones individuales.

En caso de unidad familiar monoparental, la base imponible se reduce en 2.150 euros

Aumento del mínimo en función de la edad.

En tributación conjunta, el incremento del mínimo personal en función de la edad podrá aplicarse por cada cónyuge que cumpla los requisitos (ser mayor de 65 años o de 75 años).

– Cuando el contribuyente sea mayor de 65 años, el importe del mínimo se aumentará en 1.150 euros anuales: pasa de 6.069 euros a 6.700 euros con la reforma.

– Cuando el contribuyente tenga más de 75 años el importe del mínimo se elevará adicionalmente en 1.400 euros anuales: pasa de 7.191 a 8.100 euros con la reforma.

- Si sólo trabaja un cónyuge

Si sólo uno de los dos miembros de la pareja percibe ingresos interesará más hacer la declaración conjunta ya que se podrá aplicar además del mínimo personal de la renta, la citada reducción por unidad familiar (3.400 euros).

- Padre o madre separado con hijos

El padre o madre no casado, viudo o separado legalmente con los hijos menores que convivan con él o con ella, tendrá una reducción en la base imponible de 2.150 euros anuales. Pero esta reducción no será aplicable si los padres no están casados pero viven juntos ya que el padre y la madre conviven (“no será aplicable si el contribuyente convive con el padre o la madre de alguno de los hijos de la unidad familiar”).

- Deducción por vivienda

Si el matrimonio tiene una hipoteca a medias sobre la vivienda habitual con derecho a deducción, es más conveniente hacer la declaración por separado, ya que base máxima de la deducción es por declaración. Cada uno de los cónyuges que tenga derecho a la deducción podrá aplicarla, es decir, se aplica una deducción del 15% de 9.040 euros para cada uno, esto es, un total de 18.080 euros.

- Aportaciones a planes de pensiones

Los límites máximos de reducción previstos por aportaciones a los distintos sistemas de previsión social, serán aplicados individualmente por cada mutualista o partícipe integrado en la unidad familiar.

- ¿Quién puede presentar la declaración conjunta?

Para poder presentar la declaración de la renta de forma conjunta, los contribuyentes deben formar parte de una unidad familiar, esto es, o estar casados o tener hijos (o las dos). Se considera unidad familiar un matrimonio y, si los tienen, sus hijos; o bien una unidad monoparental, formada por un progenitor y sus hijos.

Una pareja no casada con hijos comunes no forman una unidad familiar. Uno de los progenitores podrá declarar como unidad monoparental con los hijos comunes, y el otro progenitor declarará de forma individual.

Dado que el ejercicio fiscal concluyó el 31 de diciembre de 2015, será la situación familiar en esta fecha la que será aplicable en la declaración de la renta.

Fuente: cincodias.com

Valbén Economistas: «SOMOS TU ASESORÍA DEL ALJARAFE».

En Benacazón, junto a la A-49, a 100 m. del Hotel Abades Benacazón.

Fácil acceso, aparcamiento en la misma puerta de la oficina.

Calle Cazorla, 3, Benacazón, Sevilla

NUESTROS CLIENTES, LOS MEJOR FORMADOS E INFORMADOS.

_______________________

VALBÉN ECONOMISTAS

facebook.com/pages/Valbén-Economistas/234727973262046

Tfnos.: 955 706 438 – 620 075 004

www.valbeneconomistas.com

#Benacazón

¡Síguenos también en nuestra Propia Red Social!