Según el Real Decreto-Ley 13/2022, de 26 de julio, que ha entrado en vigor el 1 de enero de 2023, las personas trabajadoras por cuenta propia o autónomas cotizarán en función de sus rendimientos anuales obtenidos en el ejercicio de sus actividades económicas, empresariales o profesionales.

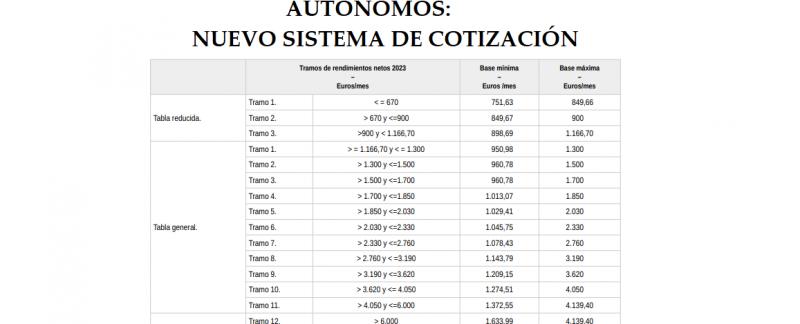

La Ley de Presupuestos Generales del Estado establecerá anualmente una tabla general y una tabla reducida de bases de cotización, dividida en tramos de rendimientos netos mensuales con Base de Cotización Mínima y Base de Cotización Máxima.

Los autónomos deben elegir la base de cotización mensual que corresponda en función de su previsión del promedio mensual de sus rendimientos netos anuales.

Pueden cambiar la base de cotización para ajustar su cotización anual a las previsiones que tenga hasta 6 veces al año.

Las bases de cotización mensual elegidas, tienen carácter de provisional, hasta que se realice la regularización por parte de la Seguridad Social.

La regularización de la cotización se efectuará en función de los rendimientos anuales obtenidos y comunicados por parte de la Agencia Tributaria (Hacienda Estatal) a la Seguridad Social, a partir del año siguiente, una vez que el autónomo ha realizado su Declaración de la Renta.

Por regla general, a los rendimientos obtenidos, en función de si está en el Sistema de Estimación Directa o en el Sistema de Estimación Objetiva (Módulos), se le aplica la deducción del 7 % por gastos genéricos. A los autónomos socios administradores de sociedades, socios laborales y otros se le aplica la deducción del 3 % por gastos genéricos.

Una vez fijado el importe de los rendimientos, se distribuirá proporcionalmente en el periodo a regularizar y se determinarán las Bases de Cotización mensuales definitivas, haciendo la correspondiente regularización con respecto a las provisionales elegidas inicialmente por los autónomos, dándose los siguientes casos:

- Si la Base de Cotización Provisional es inferior a la Base de Cotización Definitiva, el trabajador autónomo deberá ingresar la diferencia entre ambas hasta el último día del mes siguiente al que reciba la notificación de la regularización efectuada por Seguridad Social. Esto podría ser en septiembre del año siguiente al que se refieren las cotizaciones.

- Si la Base de Cotización Provisional es superior a la Base máxima del tramo correspondiente a la Cotización Definitiva, la Seguridad Social devolverá de oficio la diferencia entre ambas cotizaciones, sin aplicación de interés alguno, antes del 30 de abril del ejercicio siguiente a aquel en que la Agencia tributaria haya comunicado los rendimientos computables a la Seguridad Social. Esto sería hasta el 30 de abril del segundo año siguiente al que se refieren las cotizaciones.

- Si el autónomo quiere mantener una Base de Cotización Provisional mayor al que le corresponde a la Cotización Definitiva, puede optar por renunciar a la devolución de cuotas, adquiriendo en este caso las bases de cotización provisionales la condición de definitivas. La renuncia a la devolución de cuotas se deberá solicitar hasta el último día del mes natural inmediatamente posterior a aquel en que se comunique el resultado de la regularización.

Para mayor información póngase en contacto con nosotros.

SOMOS ASESORES, NO SÓLO GESTIONAMOS SINO QUE TAMBIÉN ASESORAMOS A SU EMPRESA, QUE ES LO MÁS IMPORTANTE.

VALBÉN ECONOMISTAS ¡Somos tu asesoría del Aljarafe!

En Benacazón, junto a la A-49, a 100 m. del Hotel Abades Benacazón.

Fácil acceso, aparcamiento en la misma puerta de la oficina.

Calle Cazorla, 3, Benacazón, Sevilla

NUESTROS CLIENTES, LOS MEJOR FORMADOS E INFORMADOS.

VALBÉN ECONOMISTAS

Tfno.: 955 706 438

valben@valbeneconomistas.es